비관세조치(TBT·SPS)의 의미와 중요성

이 글은 곽성일 외(2023)를 기반으로 아세안과의 무역기술장벽(TBT, Technical Barrier to Trade)과 식품동식물검역규제(SPS, Sanitary and Phytosanitary Measures)의 규제조화가 한국의 산업 공급망 안정성 제고에 기여할 수 있음을 고찰한다. 우리 정부는 ‘신남방정책(New Southern Policy)’과 ‘한아세안연대구상(KASI)’ 등 아세안 중시정책을 꾸준히 추진하면서 아세안중심성(ASEAN Centrality)과 경제통합에 대한 지지 의사를 표명해 왔다. 코로나19 팬데믹, 글로벌 복합위기 속에서 아세안은 생존을 위해 경제통합의 중요성을 강조했다. 지역 통합의 촉진 관점에서 비관세조치, 그중 TBT와 SPS를 중심으로 아세안 회원국 간, 한국과 아세안 회원국 간, 마지막으로 일본과 아세안 회원국 간 규제 거리의 측정을 통해 관련 규제의 유사성 정도를 확인한다. 만일 일본과 아세안 간 규제거리가 한국과 아세안 간 규제거리보다 가깝다면, 이를 개선하기 위해 우리 정부가 시급히 노력해야 한다. 비관세조치의 유사성이 높은 국가들 간에는 짧은 규제 거리를 가지게 되고 무역 및 투자 증가를 통해 지역경제 통합이 가속되기 때문이다.

비관세조치는 ‘관세를 제외하고 무역에 영향을 미치는 모든 조치’로 광범위하게 정의할 수 있다(김태윤, 2010). 비관세조치는 무역기술장벽(TBT), 식품동식물검역규제(SPS), 수량제한(Quantity Control), 보조금(Subsidy), 통관절차 등이 있는데, 이 중에서도 기술적 조치로 분류되는 TBT와 SPS가 가장 큰 비중을 차지한다(Fugazza, 2013). TBT는 무역 상대국 간의 상이한 기술규제로 인해 무역의 흐름을 저해하는 제반의 조치를 지칭한다. 기술규제는 사람의 안전보호, 보건, 동식물의 보호, 환경보호, 소비자 보호 등의 이유로 제품에 기술규정, 표준, 적합성판정 등의 특정 요건을 부과하는 것을 의미한다.[1] SPS는 식품첨가물, 오염물질(잔류농약, 중금속 등), 병원성미생물, 독소 등의 기준치와 규격을 국제적으로 정하는 조치를 의미한다.[2] 세계 각국의 TBT와 SPS 내용은 지리·기후·사회·문화적 환경에 따라 서로 다를 수 있고 이에 대한 인증 결과를 상호 간에 인정하지 않고 있어 국제무역에 있어서는 무역장벽이 될 수 있다. 예를 들어, 한국에서 KC(Korea Certificate) 인증을 받은 제품을 중국에 수출하려면 CCC(China Compulsory Certification) 인증을 새로 받아야 하는데, 이러한 이중 인증 과정에서 수출비용이 상승하게 된다.

생산자 관점에서 TBT와 SPS가 무역에 장벽이 되어도 시행되는 규제의 대부분은 인간의 건강과 안전, 환경보호 등의 합법적인 목적을 달성하려는 조치이므로 이를 무조건 철폐하는 것은 바람직하지도 않고 현실적으로도 어렵다. 특히 우리나라와 아세안 지역에서 위험 회피적 속성을 지닌 부유하고 고령화된 인구가 점차 늘어나면서 소비자 보호 관련 조치는 더욱 늘어날 전망이다. 개별국가의 관련 규제증가는 무역 거래의 장애요인 확대를 의미하므로 무역 확장에 부정적인 영향을 미치기도 한다. 하지만 투명한 TBT와 SPS는 제품에 대한 소비자의 신뢰를 제고하고 거래비용의 감소에 따른 무역증진효과도 기대할 수 있다. 따라서 무역증진효과와 위험 회피적 속성을 지닌 소비자의 증가를 고려할 때, 관련 규제를 철폐하기보다는 아세안 10개국의 TBT와 SPS가 서로 조화되도록 유도하는 협상전략이 효과적이라고 판단된다. 이를 통해 무역에 대한 TBT와 SPS의 부정적 장벽 효과를 낮출 수 있고 한국과 아세안 지역 간의 무역도 확대할 수 있다.

아세안 전반의 TBT·SPS 동향

한-아세안(ASEAN) FTA, 한-베트남 FTA, 한-캄보디아 FTA 등 양자간 FTA와 역내포괄적경제동반자협정(RCEP) 발효로 역내 관세율은 낮아졌다. 그러나 미·중 패권경쟁과 코로나19 팬데믹으로 보호무역주의가 심화하면서 자국 산업의 보호수단으로 아세안 각국은 비관세조치(NTMs)를 활용하고 있다. 결국 생산자 보호를 위해 아세안 각국은 비관세조치를 활용하는 것이다.

물론 아세안 국별로 비관세조치의 활용 정도는 다르다. 필자가 베트남에서 만났던 학자는 베트남 기업들은 높은 수준의 TBT와 SPS를 원하지 않는다고 말했다. 그에 따르면 자유무역협정(FTA)을 통해 개방과 글로벌 통합을 이뤄낸 베트남은 관세율을 점진적으로 0%로 낮추는 로드맵을 가지고 있고, 수입품에 대한 차별도 허용하지 않는다고 주장했다. 수입 상품에 대해 TBT와 SPS를 적용하려면 베트남산 제품과 수입품에 대해 같은 기준을 적용해야 하지만, 베트남산 제품의 품질이 수입품의 품질 수준을 따라가지 못해 높은 수준의 TBT와 SPS를 설정하기가 아직은 어려운 상황이라고 말했다. 만일 높은 수준의 기술 장벽을 적용하면 베트남 자국(토종) 기업 가운데 파산하는 기업이 발생할 수도 있다는 우려를 드러내기도 하였다. 다만 수입품의 90% 정도가 아직 중간재 중심의 생산재이고 10%만이 소비재라는 점에서 현재 안도하고 있다고 말했지만, 장기적으로 생산재(중간재, 자본재)의 해외의존도를 낮춰야 함을 직시하고 있었다.[3]

또한 관련 TBT와 SPS 관련 규제 및 제도의 모호성은 한국 수출기업과 아세안 지역에 진출한 한국기업 활동에 걸림돌이 된다. 다행히 한국기업의 아세안 지역 수출은 앞서 베트남의 사례와 유사하게 중간재와 자본재가 90% 이상을 차지하고 있고, 소비재 비중은 5% 수준에 머물러 있다.[4] 그런 이유로 한국에 대한 TBT나 SPS 통보 건수는 상대적으로 적다. 그렇지만 아세안 지역 경제가 빠르게 성장하고 있다는 점을 고려할 때, 한국의 새로운 소비재 수출시장으로서의 잠재력이 크다. 그리고 향후 중간재를 자국에서 생산 및 조달하게 되면 TBT를 부과할 가능성도 무시할 수 없다. 따라서 선제적으로 대응 방안을 마련하지 않으면 가까운 미래에 어려움을 겪을 수 있다.

한편 아세안(ASEAN) 전체적으로 보았을 때, 아세안은 2018년까지 역내 TBT와 SPS를 명시적으로 철폐할 예정이었다. 그러나 안전규격, 산업 표준, 보건위생규칙·품질 규격 등 기술적 조치를 부과하기 위해서는 국내법의 개정이 필요하다는 이유를 들면서 나라마다 개정에 시간을 소비한 결과, 아직 실현되지 못했다. 또한 안전이나 환경 이슈와 관련된 조치에 대해서 국내 소비자와 환경단체가 반발하는 경우가 잦아 합의된 일정을 따라가는 것이 쉽지 않았다. 2015년 대비 2021년에 TBT와 SPS가 각각 1.5배, 1.8배 증가했지만, 2022년에는 하락하는 모습을 보였다.[5] 팬데믹에서 벗어나면서 이 추세에 변화가 있었지만, 팬데믹은 언제든 다시 발생할 수 있고, 보호주의 조치도 더욱 증가할 가능성이 크므로 대응방안의 마련이 요구된다.

공급망 재편과 규제조화의 필요성

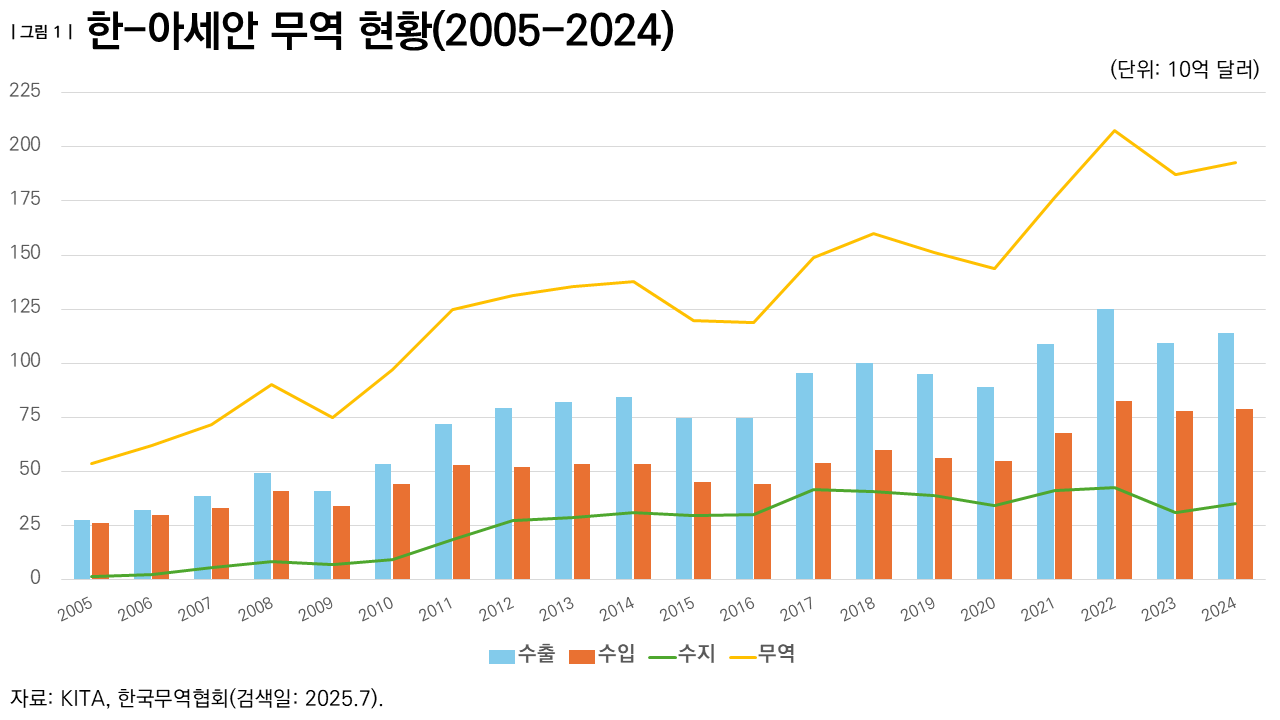

한국과 아세안 지역 간 무역은 부침은 있지만, 양 지역의 노력으로 꾸준히 증가해 왔다(<그림 1> 참고). 한국과 아세안 10국은 한-아세안 FTA를 발효 중이고, 역내포괄적경제동반자협정(RCEP) 참여를 통해 역내 공급망 구축을 위한 발판을 마련했다. 코로나19 팬데믹, 미·중 패권 경쟁과 러시아-우크라이나 전쟁으로 인한 공급망 단절을 경험하면서 공급망의 다변화를 통한 안정성 확보에 다수의 기업이 관심을 기울이고 있다.

한국과 아세안 지역 간 가공단계별 무역 현황을 보면 2020년대 들어 한국의 대(對)아세안 수출의 80% 이상이 중간재이고, 자본재가 10% 근방을 차지하고 있다. 반대로 한국의 대아세안 수입을 보면 중간재가 50% 후반을 차지하고 있고, 자본재가 10% 후반을 차지하고 있다.[6] 이러한 높은 중간재 교역 비중으로 인해 아세안 지역의 대세계 수출이 감소는 결국 한국의 대아세안 수출감소로 이어진다. 실질적으로 2022년 중반기 이후 한국의 대아세안 수출이 전년 대비 감소한 이유도 이 때문이다. 한국은 수출대상국 다각화와 함께 무역상품의 다각화를 위해 중간재 무역 중심에서 벗어나 소비재를 포함한 최종재 수출 확대 방안을 마련해야 한다. 아세안 각국의 TBT와 SPS가 우리와 조화되고, 표준과 관련 이슈를 해결할 수 있다면 한국의 대아세안 수출을 확대하는 계기를 마련할 수 있다.

특히 발전단계가 상이한 아세안 10국은 서로 다른 산업구조와 주력산업을 보유하고 있으므로, 국별로 비교우위가 다르다는 점이 생산기지 건설의 장점이 되기 위해서도 무역규제의 완화는 필수적이다. 아세안 각국의 비교우위에 따라 생산 분업구조를 형성할 때, TBT와 SPS의 조화를 통한 무역 비용 완화는 아세안 지역을 매력적인 생산기지로 거듭나게 하는 필요조건이 된다. 게다가 RCEP의 단일 원산지 규정 덕분에 역내 원산지 관리의 효율성은 상승했고, 미·중 패권 경쟁으로 인해 역내 국가 간 결속력은 더욱 강화될 것으로 기대한다.[7] 아세안 10국이 중심이 되어 공급망을 재편하기 위해서도 아세안 각국의 분리된 TBT와 SPS를 유사하게 만들어야 한다.

유사성 분석을 통한 아세안 회원국간의 규제거리 변화

비관세조치, 특히 TBT와 SPS를 중심으로 아세안 역내 회원국 간, 그리고 한국-아세안, 일본-아세안 간 규제의 유사성 정도를 분석하였다. 한국의 취약 산업을 중심으로 아세안 지역과의 규제거리를 산출함으로써 규제 유사성과 양국 간 경제협력 관계를 고찰하였다. Cadot et al.(2015)이 제안한 규제거리(RD) 측정 방법을 사용하여 아세안 10개국과 한국 및 일본의 규제 유사성을 UNCTAD NTM Database에 기초하여 다양한 수준에서 측정하였다.

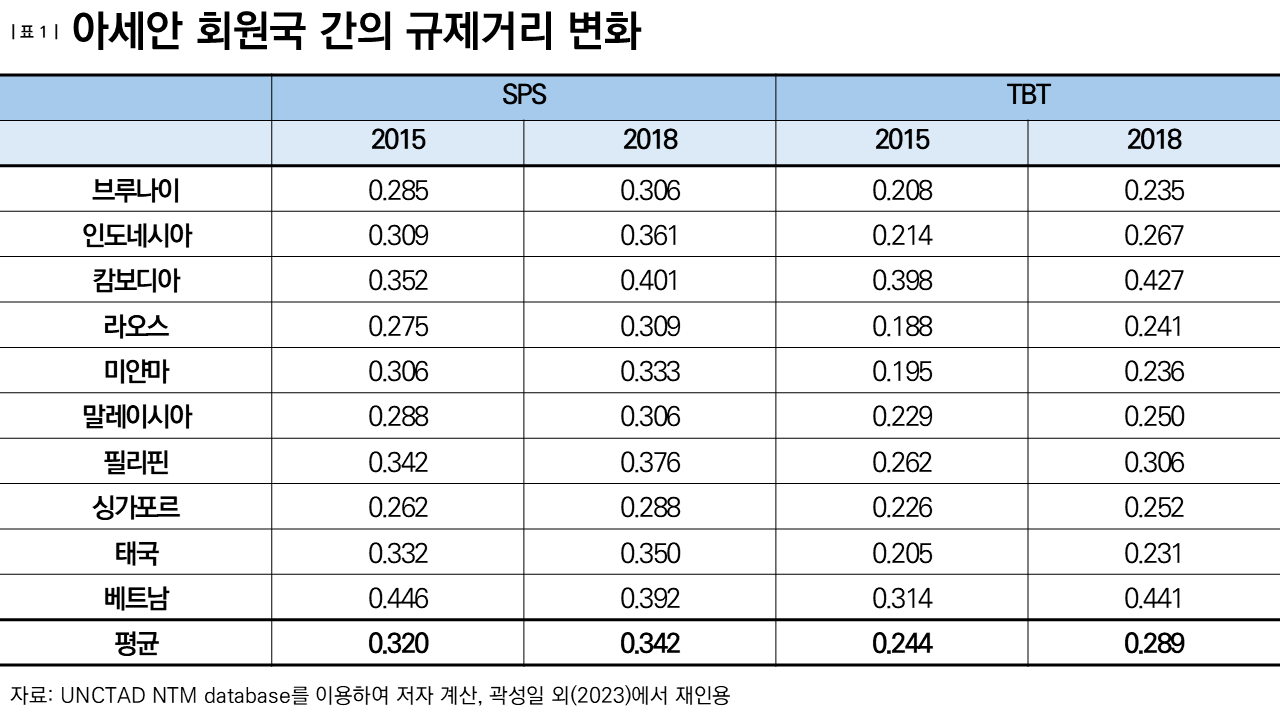

먼저 아세안 회원국 간 규제거리를 측정해 본 결과, 2015년과 2018년 사이에 아세안 회원국간 TBT와 SPS 규제거리가 멀어졌음을 확인할 수 있었다(표 1 참고). 2010년대 들어 아세안 지역의 소득이 급격히 상승하면서 개별 회원국들이 자국민 보호를 위해 더 높은 수준의 규제를 활용했기 때문에 나타난 현상으로 이해된다.

규제거리를 측정할 수 있는 데이터가 현재 2018년까지만 허용되어 최근의 결과를 비교할 수 없다는 한계가 있지만, 코로나19 팬데믹을 극복하기 위해 추진한 아세안포괄적회복프레임워크(ACRF) 내에 비관세조치 및 시장왜곡정책의 제거를 명확히 포함한 점을 고려할 때, 아세안 역내 규제거리는 가까워졌을 것으로 추론된다. 예를 들어 아세안은 2020년 11월 ‘비관세조치 비용-효과성 도구킷(NTM Toolkit)’을 마련하고 비효율적 규제를 시행하기 전에 자율적으로 먼저 동일 기준에 따라 조정하는 모습을 보였는데, 이러한 노력은 각국의 규제를 유사한 모습으로 수렴되게 했을 것으로 기대되기 때문이다.

한–아세안 규제거리보다 짧은 일–아세안 규제거리

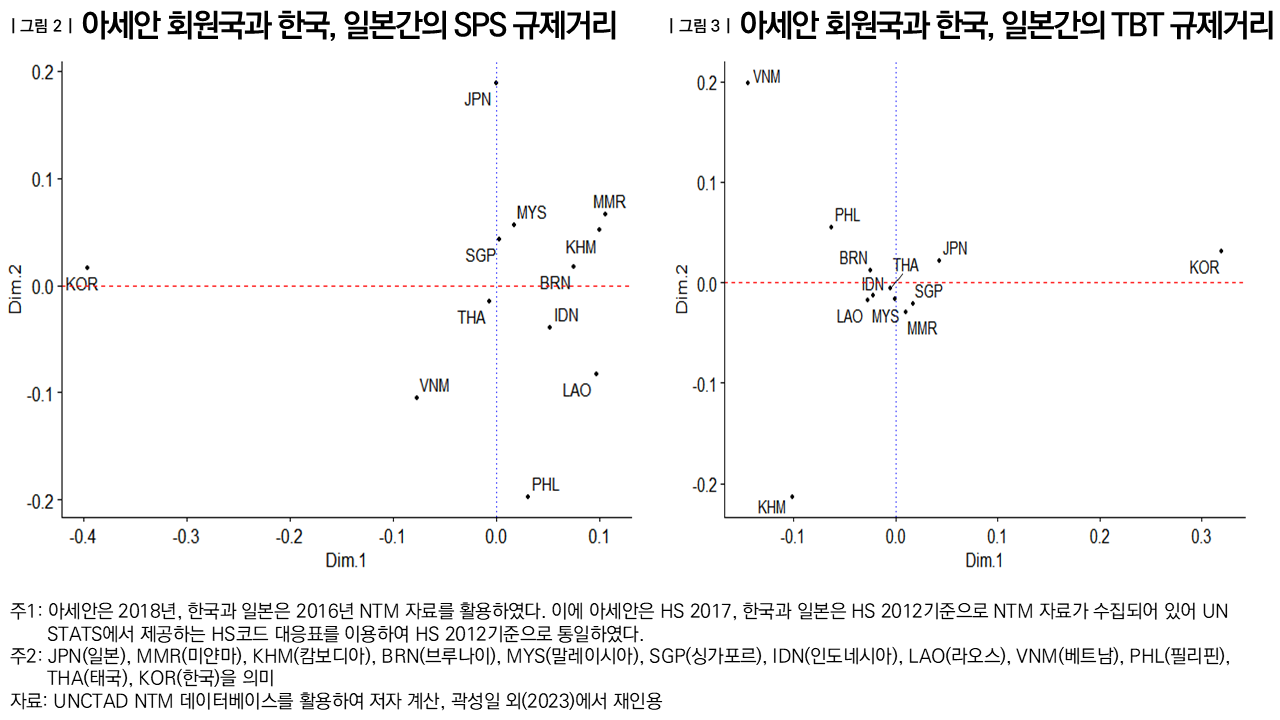

TBT와 SPS 규제거리를 그림으로 나타내면 한국-아세안 간 규제 거리는 일본-아세안 회원국 간 규제거리보다 먼 것을 확인할 수 있다. 먼저 SPS의 경우, 한국, 일본 아세안 회원국 간 평균 규제거리를 비교해 보면 <그림 2>와 같다. <그림 2>에서 보여주듯이 일본은 한국에 비해 아세안 회원국들과 상대적으로 짧은 규제거리를 보여주고 있다.

반면에 TBT의 경우에는 SPS와 다른 결과가 도출된다. <그림 3>에 따르면 한국과 긴밀한 경제협력 관계를 맺고 있는 베트남과 경제적으로 중국에 대한 의존도가 큰 캄보디아는 다른 아세안 회원국들과 분리된 모습을 보인다. 이 두 나라를 제외하면 일본-아세안 회원국 간 규제거리는 한국-아세안 회원국 간 규제거리보다 짧다. 오래전부터 ERIA(Economic Research Institute for ASEAN and East Asia)와 아시아개발은행(ADB)을 통해 아세안(ASEAN)의 제도 확립에 일본이 적극적으로 기여한 점을 고려할 때, 당연한 결과로 이해된다.

예를 들어 2013년 일본 정부는 해외 에너지 인프라·시스템 수출 확대 전략을 추진하였는데, 이러한 일본의 에너지 인프라·시스템 지원을 받는 국가가 일본과 유사한 TBT 규제를 도입할 가능성이 높다.[8] 일본은 아세안과 환경과 안전표준과 관련한 새로운 분야에서도 협력을 추진하고 있다. 한국도 서둘러 새롭게 부상하는 디지털전환(DX), 녹색전환(GX), AI전환(AX)과 관련된 아세안 제도적 연계성개선 사업에 참여하여 미래산업 부문에서 한국과 아세안 간 규제를 조화할 필요가 있다. 지식공유사업(Knowledge Sharing Program)을 통해 한국의 개발 경험을 전수할 때, 한국과 아세안 각국의 제도에 대한 비교연구를 발전시켜 관련 데이터를 꾸준히 축적해야 한다.

SPS보다 짧은 TBT의 국가 간 규제거리

더하여, SPS보다는 TBT의 국가 간 규제거리가 짧게 나타나는 경향을 발견했다. 이 점은 <그림 3>이 <그림 2>에 비하여 중심부에 대부분 국가가 군집해 있다는 점에서 추론할 수 있다. SPS는 주로 농산품에 취해지는 조치인데, 해당 산업은 매우 민감할 뿐 아니라 이해집단의 로비가 규제에 강한 영향을 끼치기 때문에 규제의 이질성이 높은 편이다(Cadot. et al., 2015).[9]

반면에 TBT의 경우, 양 지역이 가치사슬로 긴밀하게 연결될수록 규제거리가 짧아질 수 있다. <그림 3>이 나타내듯이 아세안 회원국 중에서는 역외 무역의 비중이 높은 캄보디아, 필리핀, 베트남 등의 국가들이 그림의 중심부에서 벗어나 있지만, 역내 무역의 비중이 상대적으로 높은 여타 아세안 국가들이 서로 군집한 모습이다(Knebel and Peters, 2019). 따라서 한국과 아세안 간 규제 유사성을 높이기 위해서는 제도협력을 위한 ODA 공여 이외에 직접투자의 확대를 통한 양 지역 간 공급망 연계를 강화해야 한다.

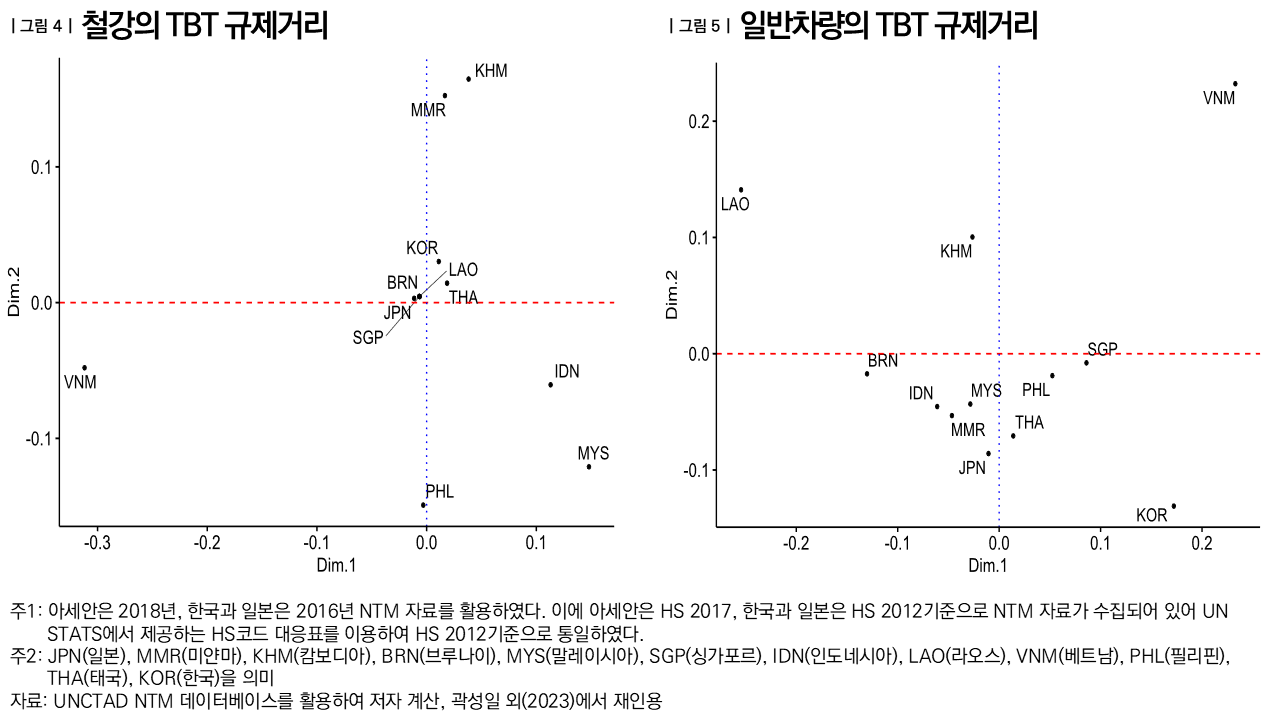

산업 부분별로 살펴보면, 한국이 아세안 회원국에 대해 상대적으로 수출경쟁력을 보유한 산업일수록 TBT 규제거리가 아세안 회원국과 일본에 가까웠다. 일반차량이나 철강 산업의 경우 양 지역 간 무역이 확대되면서 규제가 유사해지고 지역 통합이 가속되는 경향이 있다. 철강 산업의 경우 일본과 한국이 중심부에 근접해 있음을 확인할 수 있다(그림 4 참고). 이는 철강 수출시장에서 한국의 위상이 높아서 나타난 현상으로 이해된다. 한편 일반차량의 경우, 상대적으로 규제거리가 짧게 나타났는데, 이는 역내에 아세안, 한국, 일본의 가치사슬이 이미 구축되었기 때문이다(그림 5 참고). 특히 일반차량의 경우 일본은 아세안 역내에 공급망을 구축한 상태로 회원국 간 규제거리가 매우 가깝게 나타났다. 한국 자동차기업이 아세안 시장에 진출을 확대하고 공급망으로 연결된다면 더욱더 짧은 규제거리로 수렴될 것으로 기대한다.

산업공급망 강화를 위한 수단으로서의 규제조화

아세안 회원국들은 2020년대 들어서, 규제 조화와 표준화를 위한 노력을 전개하고 있다. 아세안의 규제와 제도가 일본과 유사하다는 점은 아세안 경제통합 과정에 한국이 더욱 적극적으로 관여하여 제도와 규범 개선에 기여해야 함을 시사한다. 이러한 노력은 한국의 대아세안 수출 증대뿐 아니라 국제사회에서 책임 있는 글로벌 선도국가로서의 위상 정립에도 기여할 수 있기 때문이다. 최근에 부상하는 산업에 대해 아직 아세안 회원국들은 관련 규범이나 제도를 마련하지 못했을 가능성이 크다. 선제적으로 관련 산업 부문을 식별하고 한국의 제도와 규범을 이식함으로써 양 지역 간 규제거리를 축소할 수 있다면 양 지역 간 산업 공급망은 더욱 공고하게 형성될 것이다.

저자 소개

곽성일(sikwak@kiep.go.kr)은

대외경제정책연구원(KIEP)의 선임연구위원이다. 美죠지워싱턴대학교에서 경제학 박사학위를 취득하고, KIEP의 세계지역연구2센터 센터장, 국제지역학회 감사로 활동 중이다. 고려대 국제대학원 겸임교수, 대통령비서실 행정관을 역임했다. 그는 동남아 지역경제 및 통상, 공급망 관련 연구를 주로 진행하였다. 『아세안 경제통합의 진행 상황 평가와 한국의 대응 방향: TBT와 SPS를 중심으로』 외 다수의 저서와 논문을 출판하였다.

참고문헌

곽성일·신민금·김제국·장용준·최보영. 2023, 『아세안 경제통합의 진행 상황 평가와 한국의 대응 방향: TBT와 SPS를 중심으로』, 대외경제정책연구원,

김태윤·손기태·정재완·이재호·백유진. 2010. 『ASEAN 주요국의 비관세장벽 현황과 대응방안』, 대외경제정책연구원.

양의석·임지영·김아름. 2018. “일본의 해외 에너지 인프라·시스템 수출 확대 전략.” 세계 에너지시장 인사이트 제 18-17호.

Cadot., O., Asprilla, A., Gourdon, J., Knebel, C., and Peters, R. 2015. “Deep Regional Integration and Non-Tariff Measures: A Methodology For Data Analysis”, Policy Issues In International Trade And Commodities, Research Study Series No. 69, pp. 1-30. The United Nations Conference on Trade and Development (UNCTAD).

Fugazza, M. 2013. “The Economics behind Non-Tariff Measures: Theoretical Insights and Empirical Evidence,” UNCTAD Blue Series Papers 57, United States Conference on Trade and Development.

Knebel, C., and R. Peters. 2019. “Non-tariff measures and the impact of regulatory convergence in ASEAN.” In L.Y. Ing, R. Peters and O. Cadot (Eds.), Regional integration and non-tariff measures in ASEAN, Economic Reserach Institute for ASEAN and East Asia Press, pp.65-89.

미주

[1] 무역에 대한 기술장벽에 관한 협정 부속서 1은 기술규정, 표준, 적합성판정절차를 다음과 같이 정의 한다(인터넷 자료 https://www.mofa.go.kr/www/brd/m_3893/view.do?seq=294183, 검색일: 2023.10.23). 기술규정은 “적용가능한 행정규정을 포함하여 상품의 특성 또는 관련 공정 및 생산방법이 규정되어 있으며, 그 준수가 강제적인 문서”를 의미한다. 표준은 “규칙, 지침 또는 상품의 특성 또는 관련 공정 및 생산방법을 공통적이고 반복적인 사용을 위하여 규정하는 문서로서, 인정된 기관에 의하여 승인되고 그 준수가 강제적이 아닌 문서”를 의미한다. 적합성판정절차는 “기술규정 또는 표준의 관련 요건이 충족되었는지를 결정하기 위하여 직접적 또는 간접적으로 사용되는 모든 절차”를 의미한다.

[2] 위생 및 식품위생 조치의 적용에 관한 협정 부속서 1은 위생 및 식물위생 조치로 다음 네 가지 사항을 명시하고 있다(https://www.mofa.go.kr/www/brd/m_3893/view.do?seq =294181&srchFr=&srchTo=&srchWord=&srchTp=&multi_itm_seq=0&itm_seq_1=0&itm_seq_2=0&company_cd=&company_nm=, 검색일: 2023.10.23.). “첫째, 병해충, 질병매개체 또는 질병원인체의 유입, 정착 또는 전파로 인하여 발생하는 위험으로부터 회원국 영토내의 동물 또는 식물의 생명 또는 건강의 보호, 둘째, 식품, 음료 또는 사료내의 첨가제, 오염물질, 독소 또는 질병원인체로 인하여 발생하는 위험으로부터 회원국 영토내의 인간 또는 동물의 생명 또는 건강의 보호, 셋째, 동물, 식물 또는 동물 또는 식물로 만든 생산품에 의하여 전달되는 질병이나 해충의 유입, 정착 또는 전파로 인하여 발생하는 위험으로부터 회원국 영토내의 인간의 생명 또는 건강의 보호, 넷째, 해충의 유입, 정착 또는 전파로 인한 회원국 영토내의 다른 피해의 방지 또는 제한”을 목적으로 적용되는 모든 조치를 위생 또는 식품 위생 조치라고 칭한다.

[3] 한편 베트남은 무역 방어 역량이 취약하여 이에 관한 조사나 소송을 제기하지 못하고 있다는 점을 들면서 이에 대한 협력 사업이 필요함도 강조했다.

[4] 한국의 대(對)아세안 수출 중 소비재 비중은 2019년 5.5%, 2020년 5.4%, 2021년 4.8%, 2022년 4.5%, 2023년 5.5%, 2024년 5.5%로 5%수준을 유지하는 반면에, 중간재 비중은 2019년 79.7%, 2020년 84.4%, 2021년 84.8%, 2022년 86.4%, 2023년 81.6%, 2024년 83.8%로 중간재 비중은 꾸준히 증가하고 있다. 한국의 대아세안 수입 중 중간재 비중은 2019년 56.6%, 2020년 55.1%, 2021년 54.1%, 2022년 55.1%, 2023년 57.3%, 2024년 55.8%였고, 자본재 수입은 대아세안 수입 중 2019년 13.1%, 2020년 16.7%, 2021년 54.1%, 2022년 55.1%, 2023년 57.3%, 2024년 55.8%였다.(한국무역협회, https://stat.kita.net/stat/kts /rel/RelBecList.screen, 검색일: 2025.7).

[5] WTO I-TIP를 활용하여 산출한 결과 TBT는 2015년 91건에서 2021년 141건으로, SPS는 2015년 87건에서 2021년 160건으로 증가했다. 코로나19 팬데믹이 해소된 2022년에 다행히 TBT 24건, SPS 54건으로 감소한다(WTO, http://i-tip.wto.org/goods/Forms/TableView.aspx, 검색일 2023.7.1.).

[6] 위의 미주 [5] 참고

[7] 물론 아세안 각국이 탈중국 기업 유치를 위해 경쟁을 한다면 결속력이 약화될 수 있다. 그러나 아세안은 공동체로 뭉쳐있어야 더 큰 발언권을 얻을 수 있다는 점을 알고 있고, 그렇게 행동해 왔다. 대표적인 예로 2023년 5월 아세안 정상회의에서 ‘지역 EV 생태계 개발에 관한 아세안 정상 선언(ASEAN Leaders’ Declaration on Developing Regional Electric Vehicle Ecosystem)’을 채택했다. https://asean.org/asean-leaders-declaration-on-developing-regional-electric-vehicle-ecosystem/ 검색일: 2023.8.2.)

[8] JICA 해외 에너지 인프라·시스템을 지원받는 국가에는 미얀마, 베트남, 필리핀과 같은 아세안 국가들이 포함되어 있다(양의석 외, 2018).

[9] SPS는 식품 안전과 동물 및 식물의 건강을 보호하기 위해 시행되는 조치이다.

{kind=link}